CIBIL Score कैसे सुधारे: 15 आसान तरीके

CIBIL Score Improve Kaise Kare: 15 असरदार तरीके

नमस्कार दोस्तों! आज हम बात करेंगे एक ऐसे टॉपिक पर जो आजकल हर कोई जानना चाहता है - अपना CIBIL Score कैसे बेहतर करें। कहीं आप भी उन लोगों में से हैं जिन्हें लोन या क्रेडिट कार्ड चाहिए, लेकिन CIBIL Score कम होने की वजह से परेशानी हो रही है? अगर हाँ, तो बिलकुल सही जगह आए हैं आप।

CIBIL Score, जिसे सिबिल स्कोर भी कहते हैं, आपकी क्रेडिट हेल्थ का एक तरह का रिपोर्ट कार्ड है। यह 300 से 900 के बीच होता है। जितना ज़्यादा स्कोर, उतना अच्छा। बैंक और फाइनेंसियल इंस्टिट्यूट्स इसी स्कोर के आधार पर तय करते हैं कि आपको लोन या क्रेडिट कार्ड देना कितना सेफ है।

तो चलिए, आज हम बिलकुल आसान भाषा में, जैसे चाय की चुस्कियों के साथ बातें करते हैं, CIBIL Score बढ़ाने के 15 सबसे ज़रूरी और प्रैक्टिकल तरीके सीखेंगे।

CIBIL Score क्या है और क्यों ज़रूरी है?

CIBIL (Credit Information Bureau (India) Limited) भारत की सबसे बड़ी क्रेडिट इंफॉर्मेशन कंपनी है। आपका CIBIL Score यह बताता है कि आप अपने कर्ज़ (loans) और क्रेडिट कार्ड (credit cards) को कितनी अच्छी तरह से मैनेज करते हैं।

यह ज़रूरी क्यों है?

- लोन मिलना आसान: High CIBIL Score होने पर बैंक आपको आसानी से होम लोन, कार लोन, पर्सनल लोन आदि दे देते हैं।

- ब्याज दरें कम: अच्छा स्कोर होने पर आपको लोन पर कम ब्याज देना पड़ता है, जिससे आपकी EMI कम हो जाती है।

- क्रेडिट कार्ड अप्रूवल: बेहतर क्रेडिट स्कोर से क्रेडिट कार्ड अप्रूव होने के चांस बढ़ जाते हैं।

- किराये के मकान के लिए: कभी-कभी मकान मालिक भी आपका CIBIL Score चेक करते हैं।

CIBIL Score Improve Kaise Kare: 15 असरदार तरीके

अब आते हैं मुद्दे की बात पर। CIBIL Score को सुधारने के लिए कोई जादू की छड़ी नहीं है, लेकिन कुछ अच्छी आदतें अपनाकर आप इसे धीरे-धीरे बढ़ा सकते हैं। AutoEMI (https://autoemi.in/) और Uttarottar (https://www.uttarottar.com) जैसे प्लेटफॉर्म्स आपको ऐसे डिजिटल टूल्स और कैलकुलेटर प्रदान करते हैं जो आपकी फाइनेंसियल प्लानिंग में मदद कर सकते हैं।

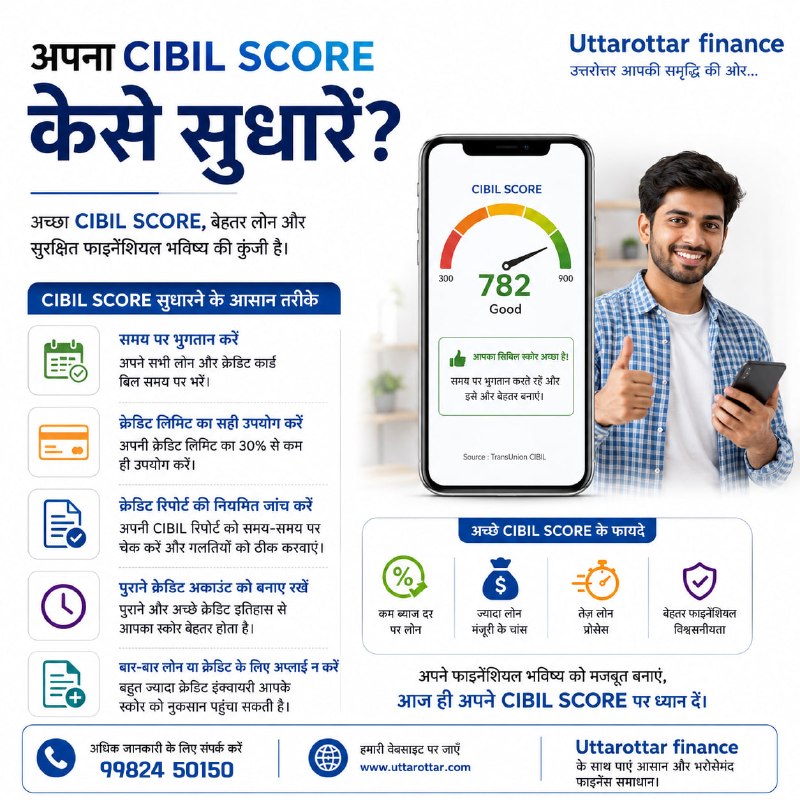

1. समय पर EMI और Credit Card Bills चुकाएं (On-time Payments)

यह सबसे ज़रूरी नियम है। आपकी पेमेंट हिस्ट्री CIBIL Score का लगभग 30-40% हिस्सा होती है। अगर आप अपनी EMI या क्रेडिट कार्ड का बिल ड्यू डेट तक भर देते हैं, तो यह आपके स्कोर के लिए बहुत अच्छा है। लेट पेमेंट से आपका स्कोर तुरंत गिरता है।

2. Credit Utilisation Ratio (CUR) को कम रखें

CUR यह बताता है कि आपने अपने क्रेडिट कार्ड की कितनी लिमिट इस्तेमाल की है। मान लीजिए आपके क्रेडिट कार्ड की लिमिट 1 लाख रुपये है और आपने 70,000 रुपये इस्तेमाल कर लिए, तो आपका CUR 70% हुआ। इसे 30% से नीचे रखना बहुत अच्छा माना जाता है। यानी, 1 लाख की लिमिट पर 30,000 रुपये से ज़्यादा इस्तेमाल न करें।

3. Credit Cards की संख्या सीमित रखें

बहुत ज़्यादा क्रेडिट कार्ड होने से यह लग सकता है कि आप पैसों के मामले में ठीक नहीं हैं या ज़्यादा उधार ले रहे हैं। ज़रूरत के हिसाब से ही क्रेडिट कार्ड रखें।

4. पुराने Credit Cards बंद न करें

अगर आपका कोई क्रेडिट कार्ड बहुत पुराना है और आप उसका इस्तेमाल कम करते हैं, तो उसे एकदम से बंद न करें। पुराना क्रेडिट हिस्ट्री आपके स्कोर के लिए अच्छा होता है। आप चाहें तो उसकी लिमिट कम करवा सकते हैं या उसे इस्तेमाल करना कम कर सकते हैं, पर बंद न करें।

5. Frequent Loan Applications से बचें

बार-बार अलग-अलग बैंकों में लोन या क्रेडिट कार्ड के लिए अप्लाई करने से आपके क्रेडिट रिपोर्ट पर 'hard inquiry' होती है। इससे आपका स्कोर थोड़ा कम हो सकता है। ज़रूरत पड़ने पर ही अप्लाई करें।

6. Credit Report को समय-समय पर चेक करें

साल में कम से कम एक बार अपना CIBIL Score और रिपोर्ट ज़रूर चेक करें। कभी-कभी रिपोर्ट में गलतियां हो सकती हैं। अगर कोई गलती दिखे, तो उसे तुरंत CIBIL को रिपोर्ट करें और ठीक करवाएं। आप https://www.uttarottar.com पर भी जानकारी पा सकते हैं।

7. Secured Credit Card या Credit Card against FD का इस्तेमाल करें

अगर आपका CIBIL Score बहुत कम है या है ही नहीं, तो आप बैंक में फिक्स्ड डिपॉजिट (FD) रखकर एक Secured Credit Card ले सकते हैं। FD की लिमिट के आधार पर आपको क्रेडिट लिमिट मिलती है। इसे जिम्मेदारी से इस्तेमाल करके आप अपना स्कोर बना या सुधार सकते हैं।

8. Credit Limit Increase के लिए अप्लाई करें

अगर आप अपने क्रेडिट कार्ड का इस्तेमाल ठीक से कर रहे हैं और समय पर पेमेंट कर रहे हैं, तो आप बैंक से क्रेडिट लिमिट बढ़ाने का अनुरोध कर सकते हैं। बढ़ी हुई लिमिट से आपका CUR अपने आप कम हो जाएगा (अगर आपका खर्च नहीं बढ़ा है)।

9. Settled Loans को ठीक से समझें

अगर आपने कोई पुराना लोन 'settle' किया है, मतलब आपने पूरी बकाया राशि से कम देकर लोन चुकाया है, तो यह आपकी क्रेडिट रिपोर्ट पर 'settled' दिखता है। यह 'fully paid' से थोड़ा कम अच्छा माना जाता है। कोशिश करें कि आप पूरा भुगतान करें।

10. Credit Counseling की मदद लें

अगर आपकी फाइनेंसियल स्थिति बहुत ज़्यादा खराब है और आप खुद से इसे संभाल नहीं पा रहे हैं, तो किसी भरोसेमंद क्रेडिट काउंसलर की मदद ले सकते हैं। वे आपको सही सलाह देंगे।

11. नए Credit Products सोच-समझकर लें

जब आप नया लोन लेते हैं या क्रेडिट कार्ड बनवाते हैं, तो वह आपकी क्रेडिट रिपोर्ट पर जुड़ जाता है। बहुत जल्दी-जल्दी नए लोन या कार्ड लेने से बचें।

12. Credit Line या Overdraft का इस्तेमाल सोच-समझकर करें

अगर आपके पास कोई ओवरड्राफ्ट फैसिलिटी है, तो उसका इस्तेमाल भी क्रेडिट की तरह ही होता है। इसे भी समय पर चुकाना ज़रूरी है।

13. Credit History में किसी भी प्रकार की 'Delinquency' न होने दें

Delinquency का मतलब है किसी भी तरह की चूक, जैसे EMI न भरना, बिल लेट भरना, या लोन अकाउंट बंद होने पर भी बकाया रह जाना। ऐसी किसी भी स्थिति से बचें।

14. Co-signing से बचें (अगर संभव हो)

किसी और के लोन के लिए सह-आवेदक (co-signer) बनना थोड़ा जोखिम भरा हो सकता है। अगर वह व्यक्ति समय पर EMI नहीं भरता है, तो इसका असर आपके CIBIL Score पर भी पड़ता है।

15. धैर्य रखें और नियमित रहें

CIBIL Score एक दिन में नहीं सुधरता। इसमें समय लगता है। ऊपर बताए गए तरीकों को अपनी रोज़ की आदत में शामिल करें और धैर्य रखें। कुछ महीनों में आपको ज़रूर फर्क दिखेगा।

FAQs (अक्सर पूछे जाने वाले सवाल)

Q1: CIBIL Score कितना होना चाहिए लोन लेने के लिए?

आमतौर पर, 750 या उससे ऊपर का CIBIL Score अच्छा माना जाता है। 700-749 को ठीक-ठाक और 700 से नीचे को कम स्कोर माना जाता है।

Q2: क्या CIBIL Score में ऑनलाइन खरीदी का असर पड़ता है?

ऑनलाइन खरीदी का सीधा असर CIBIL Score पर नहीं पड़ता, लेकिन अगर आप ऑनलाइन EMI (Buy Now Pay Later) का इस्तेमाल करते हैं और उसकी पेमेंट टाइम पर नहीं करते, तो इसका असर ज़रूर पड़ेगा।

Q3: CIBIL Score को तुरंत कैसे बढ़ाएं?

CIBIL Score को तुरंत बढ़ाना लगभग नामुमकिन है। यह एक धीरे-धीरे बनने वाली चीज़ है। सबसे तेज़ असरदार तरीका है कि आप अपनी सारी ड्यू पेमेंट्स को टाइम पर करना शुरू कर दें।

Q4: क्या मेरा CIBIL Score फ्री में चेक कर सकते हैं?

हाँ, आप साल में एक बार अपना CIBIL Score और रिपोर्ट CIBIL की आधिकारिक वेबसाइट से फ्री में चेक कर सकते हैं। इसके अलावा भी कई ऐप्स और वेबसाइट्स हैं जो यह सुविधा देती हैं। आप MRS emi Calculator जैसे ऐप्स पर भी फाइनेंसियल टूल्स देख सकते हैं।

Q5: अगर मेरा CIBIL Score 600 से कम है तो क्या करें?

अगर आपका CIBIL Score 600 से कम है, तो आपको सबसे पहले अपनी पेमेंट हिस्ट्री सुधारनी होगी। समय पर EMI/बिल भरें, क्रेडिट यूटिलाइजेशन रेश्यो कम करें। आप Secured Credit Card या FD के अगेंस्ट क्रेडिट कार्ड का विकल्प भी आजमा सकते हैं।

निष्कर्ष:

CIBIL Score को बेहतर बनाना कोई रॉकेट साइंस नहीं है। बस थोड़ी सी समझदारी, अनुशासन और सही आदतें अपनाने की ज़रूरत है। ऊपर बताए गए तरीकों को अपनाएं और देखें कैसे आपके फाइनेंसियल हेल्थ में सुधार आता है। याद रखें, एक अच्छा CIBIL Score आपके लिए अवसरों के दरवाज़े खोल सकता है।

No comments yet

Be the first to share your thoughts!

Leave a Comment