CIBIL Score: आपका Financial Health Report!

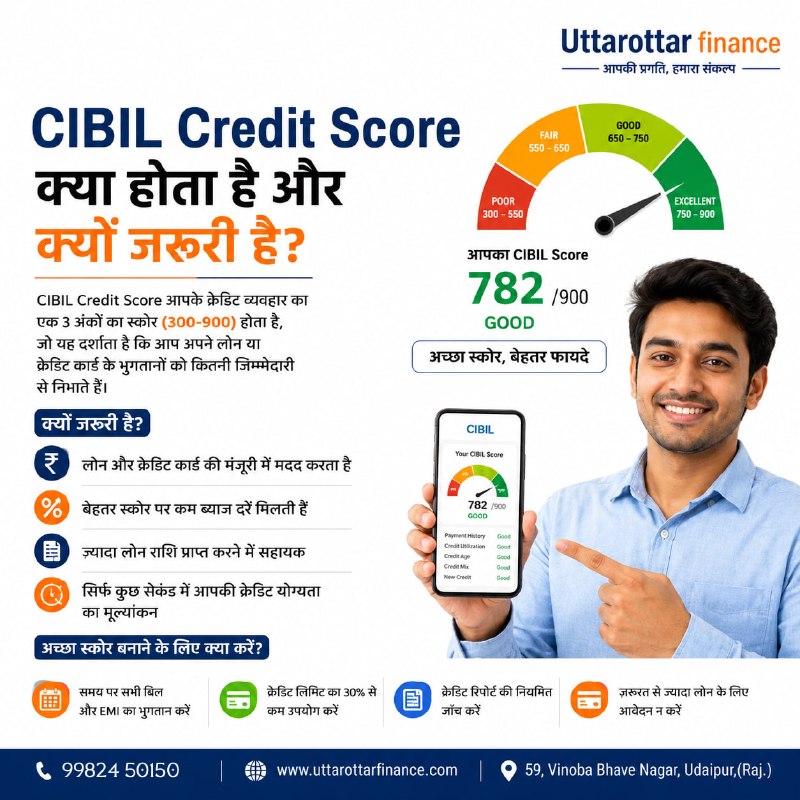

CIBIL Credit Score क्या होता है और क्यों जरूरी है?

नमस्ते दोस्तों!

आज हम बात करेंगे एक बहुत ही ज़रूरी चीज़ के बारे में, जो आजकल हर कोई लोन या क्रेडिट कार्ड लेने से पहले ज़रूर सुनता है - CIBIL Credit Score. क्या आपने कभी सोचा है कि ये CIBIL Score आखिर है क्या? और बैंक इसे इतना महत्व क्यों देते हैं?

चलिए, आज हम इस सब पर एकदम सिंपल तरीके से बात करते हैं, जैसे चाय पीते हुए गपशप करते हैं!

CIBIL Credit Score: आपका Financial Health Report

सीधे शब्दों में कहें तो, CIBIL Score आपके पैसों के मामले में आपके 'रिपोर्ट कार्ड' जैसा है। CIBIL का पूरा नाम है - Credit Information Bureau (India) Limited. ये एक ऐसी एजेंसी है जो भारत में लोगों के लोन और क्रेडिट कार्ड के भुगतान का रिकॉर्ड रखती है।

आपका CIBIL Score 300 से 900 के बीच का एक नंबर होता है।

- जितना ज़्यादा स्कोर, उतना बेहतर!

- 900 मतलब Perfect Score!

- 300 मतलब सबसे कम स्कोर।

ये स्कोर बताता है कि आपने पहले लोन या क्रेडिट कार्ड का पैसा कब और कैसे चुकाया है। क्या आपने टाइम पर EMI भरी? क्या आपने क्रेडिट कार्ड का बिल समय पर दिया? या फिर आपने पेमेंट में देरी की?

CIBIL Score कैसे बनता है?

आपका CIBIL Score कई बातों पर निर्भर करता है:

- Payment History (भुगतान का इतिहास): यह सबसे बड़ा हिस्सा है। अगर आपने हमेशा अपने लोन की EMI और क्रेडिट कार्ड का बिल टाइम पर भरा है, तो आपका स्कोर अच्छा होगा। Late Payments या Defaults (पैसा न चुकाना) आपके स्कोर को बहुत नीचे गिरा सकते हैं।

- Credit Utilization Ratio (क्रेडिट उपयोग अनुपात): इसका मतलब है कि आपने अपने क्रेडिट कार्ड की लिमिट का कितना हिस्सा इस्तेमाल किया है। अगर आपने बहुत ज़्यादा लिमिट इस्तेमाल कर ली है, तो यह अच्छा संकेत नहीं माना जाता। कोशिश करें कि 30% से ज़्यादा लिमिट इस्तेमाल न हो।

- Credit Exposure (क्रेडिट का जोखिम): आपने कितने तरह के लोन या क्रेडिट कार्ड ले रखे हैं? बहुत ज़्यादा लोन लेना भी कभी-कभी निगेटिव हो सकता है।

- Length of Credit History (क्रेडिट इतिहास की अवधि): आपका क्रेडिट इतिहास जितना पुराना होगा, उतना अच्छा है। मतलब, अगर आपने लंबे समय से क्रेडिट कार्ड या लोन को सही से मैनेज किया है, तो यह आपके स्कोर के लिए फायदेमंद है।

- New Credit Enquiries (नए क्रेडिट के लिए पूछताछ): अगर आप बहुत कम समय में बहुत सारे लोन या क्रेडिट कार्ड के लिए अप्लाई करते हैं, तो आपकी CIBIL रिपोर्ट में कई बार Enquiry दिखती है। ज़्यादा Enquiries आपके स्कोर को थोड़ा कम कर सकती हैं।

CIBIL Score क्यों इतना ज़रूरी है?

अब सवाल आता है कि ये नंबर इतना ज़रूरी क्यों है? देखिए, बैंक या कोई भी लोन देने वाली कंपनी आपके CIBIL Score को देखकर ये अंदाज़ा लगाती है कि आप एक भरोसेमंद व्यक्ति हैं या नहीं।

1. लोन और क्रेडिट कार्ड अप्रूवल (Approval):

- अगर आपका CIBIL Score अच्छा है (आमतौर पर 750 से ऊपर), तो लोन या क्रेडिट कार्ड मिलने के चांस बहुत बढ़ जाते हैं।

- Low CIBIL Score होने पर लोन या कार्ड रिजेक्ट हो सकता है, या फिर बहुत ज़्यादा ब्याज दर पर मिल सकता है।

2. बेहतर ब्याज दरें (Lower Interest Rates):

- जिन लोगों का CIBIL Score बहुत अच्छा होता है, बैंक उन्हें कम ब्याज दर पर लोन देते हैं। क्योंकि उन्हें आप पर ज़्यादा भरोसा होता है कि आप टाइम पर पैसे चुका देंगे।

- इससे आपकी EMI कम हो जाती है और आप पैसों की काफी बचत कर पाते हैं।

3. ज़्यादा लोन अमाउंट (Higher Loan Amount):

- अच्छा CIBIL Score होने पर आपको ज़रूरत के हिसाब से ज़्यादा लोन अमाउंट भी मिल सकता है।

4. कस्टमाइज़्ड ऑफर (Customized Offers):

- बैंक आपको बेहतर क्रेडिट कार्ड, पर्सनल लोन या होम लोन के स्पेशल ऑफर भी दे सकते हैं, जिनके फायदे आपको मिल सकते हैं।

5. किराए पर घर या कार लेना:

- कुछ प्रॉपर्टी डीलर या कार रेंटल कंपनियां भी आपका CIBIL Score चेक कर सकती हैं, यह देखने के लिए कि आप कितने जिम्मेदार हैं।

CIBIL Score कैसे चेक करें?

आप अपना CIBIL Score बिलकुल फ्री में भी चेक कर सकते हैं। CIBIL की ऑफिशियल वेबसाइट (TransUnion CIBIL) पर जाकर आप अपना स्कोर देख सकते हैं। इसके अलावा, कई बैंक्स और फिनटेक कंपनियां भी यह सुविधा फ्री में देती हैं।

याद रखें: आप साल में एक बार अपना CIBIL Score और रिपोर्ट फ्री में पा सकते हैं।

CIBIL Score को कैसे सुधारें?

अगर आपका CIBIL Score कम है, तो घबराएं नहीं! इसे सुधारा जा सकता है। बस कुछ बातों का ध्यान रखना होगा:

- समय पर EMI और बिल भरें: यह सबसे ज़रूरी है। कोई भी पेमेंट लेट न करें।

- क्रेडिट उपयोग अनुपात कम रखें: अपने क्रेडिट कार्ड की लिमिट का 30% से ज़्यादा इस्तेमाल न करें।

- पुराने अकाउंट्स बंद न करें: अगर आपके पास कोई पुराना क्रेडिट कार्ड या लोन अकाउंट है जिसे आपने अच्छे से मैनेज किया है, तो उसे बंद न करें। यह आपके क्रेडिट इतिहास की अवधि को बढ़ाता है।

- बार-बार लोन के लिए अप्लाई न करें: एक साथ बहुत सारे लोन या क्रेडिट कार्ड के लिए अप्लाई करने से बचें।

- क्रेडिट रिपोर्ट चेक करें: अपनी CIBIL रिपोर्ट को समय-समय पर चेक करते रहें ताकि कोई गलती हो तो उसे ठीक करवा सकें।

- लोन का गलत इस्तेमाल न करें: लोन को सोच-समझकर लें और उसे सही जगह इस्तेमाल करें।

CIBIL Score और Uttarottar/AutoEMI

अपने फाइनेंस को बेहतर तरीके से मैनेज करने के लिए, आप AutoEMI (https://autoemi.in) और Uttarottar (https://www.uttarottar.com) जैसे प्लेटफॉर्म्स पर उपलब्ध कई मददगार डिजिटल टूल्स और कैलकुलेटर का इस्तेमाल कर सकते हैं।

Important Note: CIBIL Score सिर्फ एक नंबर है, लेकिन यह आपकी financial responsibility को दर्शाता है। इसलिए, इसका ध्यान रखना बहुत ज़रूरी है।

FAQs (अक्सर पूछे जाने वाले सवाल)

1. CIBIL Score क्या है?

CIBIL Score एक 3 अंकों का नंबर (300-900) है जो आपकी क्रेडिट हिस्ट्री और लोन चुकाने की क्षमता को बताता है।

2. CIBIL Score क्यों ज़रूरी है?

यह लोन और क्रेडिट कार्ड अप्रूवल, ब्याज दरें तय करने और लोन की राशि निर्धारित करने में महत्वपूर्ण भूमिका निभाता है।

3. सबसे अच्छा CIBIL Score कितना माना जाता है?

आमतौर पर 750 से ऊपर के स्कोर को अच्छा माना जाता है, और 800+ स्कोर को बेहतरीन माना जाता है।

4. मेरा CIBIL Score कम क्यों हो सकता है?

EMI या बिल पेमेंट में देरी, क्रेडिट कार्ड की ज़्यादा लिमिट का इस्तेमाल, और बार-बार लोन के लिए अप्लाई करना CIBIL Score कम होने के कुछ कारण हैं।

5. क्या CIBIL Score फ्री में चेक किया जा सकता है?

हाँ, आप साल में एक बार अपना CIBIL Score और रिपोर्ट TransUnion CIBIL की वेबसाइट या कुछ अन्य प्लेटफॉर्म्स से फ्री में चेक कर सकते हैं।

6. CIBIL Score को कैसे ठीक करें?

समय पर भुगतान करें, क्रेडिट उपयोग कम रखें, और बार-बार लोन के लिए अप्लाई करने से बचें।

उम्मीद है, आपको CIBIL Score के बारे में सारी जानकारी आसानी से समझ आ गई होगी। अपने फाइनेंस का ध्यान रखें और Happy Financial Planning!

No comments yet

Be the first to share your thoughts!

Leave a Comment