गाड़ी का लोन: लेने से पहले ये ज़रूर जान लें!

गाड़ी का लोन: लेने से पहले ये ज़रूर जान लें!

नई गाड़ी खरीदना हर किसी का सपना होता है, है ना? लेकिन अक्सर इस सपने को पूरा करने के लिए हमें गाड़ी लोन (Car Loan) का सहारा लेना पड़ता है। पर क्या आपने कभी सोचा है कि गाड़ी लोन लेने से पहले कुछ ऐसी बातें होती हैं जिन पर ध्यान देना बहुत ज़रूरी है? अगर नहीं, तो चलिए आज हम आपको वही सब बताते हैं, एकदम आसान भाषा में, जैसे हम चाय पर बैठकर बातें करते हैं।

1. अपनी ज़रूरतों को समझें (Understand Your Needs)

सबसे पहली और सबसे ज़रूरी बात, आपको सच में कैसी गाड़ी चाहिए? आपकी रोज़ाना की ज़रूरतें क्या हैं?

- Mileage: अगर आप रोज़ लंबी दूरी तय करते हैं, तो आपको अच्छी माइलेज वाली गाड़ी चाहिए होगी।

- Size: परिवार कितना बड़ा है? आपको छोटी हैचबैक चाहिए या बड़ी SUV?

- Fuel Type: पेट्रोल, डीज़ल, CNG या इलेक्ट्रिक? आपके इलाके में क्या ज़्यादा किफायती और उपलब्ध है?

- Budget: सबसे महत्वपूर्ण, आपकी जेब कितनी इजाज़त देती है? सिर्फ गाड़ी की कीमत ही नहीं, बल्कि उसके मेंटेनेंस, इंश्योरेंस और पेट्रोल/डीज़ल का खर्चा भी जोड़ें।

जब आप अपनी ज़रूरतों को ठीक से समझ लेंगे, तो आप सही गाड़ी चुन पाएंगे और उसी हिसाब से लोन की राशि तय कर पाएंगे।

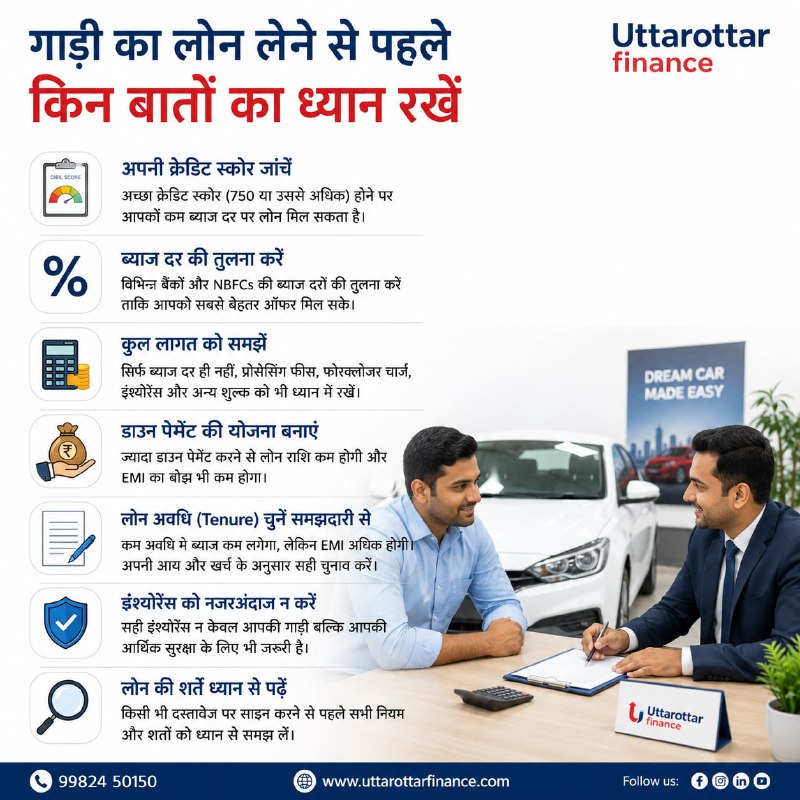

2. अपनी क्रेडिट रिपोर्ट (Credit Score) चेक करें

बैंक और फाइनेंसियल कंपनी किसी को भी लोन देने से पहले उनकी क्रेडिट रिपोर्ट ज़रूर देखते हैं। आपका क्रेडिट स्कोर (Credit Score) यह बताता है कि आप लोन चुकाने में कितने भरोसेमंद हैं।

- अच्छा स्कोर (Good Score): अगर आपका स्कोर 750 से ऊपर है, तो आपको आसानी से लोन मिल जाएगा और हो सकता है कि आपको अच्छे इंटरेस्ट रेट (Interest Rate) भी मिलें।

- खराब स्कोर (Bad Score): अगर आपका स्कोर कम है, तो लोन मिलना मुश्किल हो सकता है या फिर आपको बहुत ज़्यादा इंटरेस्ट रेट देना पड़ सकता है।

लोन अप्लाई करने से पहले अपनी क्रेडिट रिपोर्ट ज़रूर चेक करें। अगर उसमें कोई गलती है तो उसे ठीक करवाएं।

3. अलग-अलग बैंकों के ऑफर्स की तुलना करें (Compare Bank Offers)

जैसे आप बाज़ार में किसी भी चीज़ को खरीदने से पहले दाम पूछते हैं, वैसे ही गाड़ी लोन के लिए भी आपको अलग-अलग बैंकों और फाइनेंसियल इंस्टीट्यूशंस के ऑफर्स की तुलना करनी चाहिए।

सिर्फ इंटरेस्ट रेट (Interest Rate) ही न देखें, बल्कि इन चीज़ों पर भी ध्यान दें:

- Interest Rate: यह सबसे ज़रूरी है। फिक्स्ड (Fixed) या फ्लोटिंग (Floating) रेट में से क्या आपके लिए बेहतर है?

- Processing Fee: लोन अप्लाई करने के लिए बैंक जो फीस लेते हैं।

- Pre-payment Charges: अगर आप लोन जल्दी चुकाना चाहते हैं, तो क्या कोई चार्ज लगेगा?

- Other Charges: एडमिन चार्ज, लेट पेमेंट फीस आदि।

AutoEMI (https://autoemi.in) और Uttarottar (https://www.uttarottar.com) जैसे प्लेटफॉर्म्स आपको इन सब की तुलना करने और कैलकुलेट करने में मदद कर सकते हैं।

4. डाउन पेमेंट (Down Payment) कितना करें?

डाउन पेमेंट वह राशि होती है जो आप गाड़ी खरीदते समय अपनी जेब से देते हैं, और बाकी की राशि बैंक लोन के तौर पर देता है।

- जितना ज़्यादा डाउन पेमेंट, उतना बेहतर: अगर आप ज़्यादा डाउन पेमेंट करते हैं, तो आपका लोन अमाउंट कम हो जाएगा। इससे आपकी EMI (Equated Monthly Installment) कम हो जाएगी और आपको कम ब्याज देना पड़ेगा।

- क्या है आपकी क्षमता? अपनी सेविंग्स और ज़रूरतों को देखकर ही तय करें कि आप कितना डाउन पेमेंट कर सकते हैं। एकदम से सारी सेविंग ख़त्म करना भी ठीक नहीं।

5. लोन की अवधि (Loan Tenure) चुनें

लोन की अवधि वह समय होता है जिसमें आपको लोन चुकाना होता है। यह 1 साल से लेकर 7 साल या उससे ज़्यादा भी हो सकती है।

- छोटी अवधि (Shorter Tenure): EMI ज़्यादा होगी, लेकिन कुल ब्याज कम देना होगा।

- लंबी अवधि (Longer Tenure): EMI कम होगी, जिससे महीने का खर्चा कम लगेगा, लेकिन कुल ब्याज ज़्यादा देना होगा।

अपनी महीने की कमाई और खर्चे को ध्यान में रखते हुए एक ऐसी अवधि चुनें जिसमें EMI आपके बजट में आसानी से फिट हो जाए।

6. EMI कैलकुलेट करें (Calculate Your EMI)

लोन लेने से पहले यह जानना बहुत ज़रूरी है कि आपकी हर महीने की EMI कितनी बनेगी। इससे आपको पता चल जाएगा कि यह आपकी महीने की कमाई पर कितना बोझ डालेगा।

आप ऑनलाइन EMI कैलकुलेटर (EMI Calculator) का इस्तेमाल कर सकते हैं। बस लोन अमाउंट, इंटरेस्ट रेट और लोन की अवधि डालें और आपकी EMI कैलकुलेट हो जाएगी। Android Users, MRS emi Calculator app (https://play.google.com/store/apps/details?id=appinventor.ai_munshiram90.MRS_Finance_Cal_copy&hl=en_IN) भी यूज़ कर सकते हैं।

7. छिपे हुए चार्जेज (Hidden Charges) के बारे में जानें

कुछ बैंक या फाइनेंसियल कंपनी लोन देते समय कुछ ऐसे चार्जेज लगा देते हैं जिनके बारे में ग्राहक को ठीक से पता नहीं होता।

लोन एग्रीमेंट (Loan Agreement) को ध्यान से पढ़ें और इन बातों के बारे में ज़रूर पूछें:

- Late Payment Charges: अगर EMI लेट हो गई तो कितना फाइन लगेगा?

- Foreclosure/Pre-payment Charges: लोन जल्दी चुकाने पर कितना चार्ज?

- Documentation Charges: लोन से जुड़े कागज़ात के लिए कोई चार्ज?

- Insurance: क्या लोन के साथ कोई इंश्योरेंस लेना ज़रूरी है? अगर हाँ, तो उसका क्या प्रीमियम है?

8. अपनी चुकौती क्षमता (Repayment Capacity) का आकलन करें

सिर्फ गाड़ी का सपना देखने से काम नहीं चलेगा, आपको यह भी देखना होगा कि क्या आप हर महीने EMI भर पाएंगे।

- अपनी कुल मासिक आय (Monthly Income) और खर्चे (Expenses) का हिसाब लगाएं।

- देखें कि EMI भरने के बाद आपके पास सर्वाइव करने के लिए कितना पैसा बचेगा।

- सोचें कि क्या आप किसी इमरजेंसी के लिए भी कुछ बचा पाएंगे।

अगर EMI आपकी आय का एक बड़ा हिस्सा ले लेगी, तो भविष्य में आपको पैसों की तंगी हो सकती है।

9. इंश्योरेंस (Insurance) को न भूलें

गाड़ी का इंश्योरेंस बहुत ज़रूरी है। यह किसी भी अनहोनी, चोरी या एक्सीडेंट की स्थिति में आपकी गाड़ी को सुरक्षित रखता है।

- बैंक अक्सर लोन के साथ इंश्योरेंस लेने का सुझाव देते हैं, लेकिन आप अपनी मर्जी से भी इंश्योरेंस कंपनी चुन सकते हैं।

- अलग-अलग कंपनियों के इंश्योरेंस प्लान्स की तुलना करें और अपनी ज़रूरत के हिसाब से सबसे अच्छा कवर चुनें।

10. सब कुछ लिखित में लें (Get Everything in Writing)

जब आप लोन के लिए हामी भरते हैं, तो सुनिश्चित करें कि लोन की सारी शर्तें, जैसे इंटरेस्ट रेट, EMI, लोन की अवधि, और सभी चार्जेज, लोन एग्रीमेंट पेपर पर साफ-साफ लिखी हों।

कोई भी बात मुंह-ज़ुबानी पर भरोसा न करें। सब कुछ लिखित में होना चाहिए ताकि भविष्य में कोई गलतफहमी न हो।

निष्कर्ष (Conclusion)

गाड़ी खरीदना एक बड़ा फैसला होता है, और लोन लेना उसका एक अहम हिस्सा। इन सभी बातों का ध्यान रखकर आप न केवल सही गाड़ी और सही लोन चुन पाएंगे, बल्कि भविष्य की परेशानियों से भी बचेंगे। समझदारी से लिया गया फैसला ही हमेशा बेहतर होता है।

FAQs

Q1: गाड़ी लोन का इंटरेस्ट रेट कैसे तय होता है?

Ans: गाड़ी लोन का इंटरेस्ट रेट कई बातों पर निर्भर करता है, जैसे आपका क्रेडिट स्कोर, लोन की राशि, लोन की अवधि, बैंक की अपनी नीतियां और बाज़ार की मौजूदा ब्याज दरें।

Q2: क्या मैं गाड़ी लोन को जल्दी चुका सकता हूँ?

Ans: हाँ, ज़्यादातर बैंक आपको लोन जल्दी चुकाने की सुविधा देते हैं। लेकिन, इसके लिए आपको प्री-पेमेंट या फोरक्लोजर चार्जेज (Pre-payment or Foreclosure Charges) देने पड़ सकते हैं। लोन लेने से पहले बैंक से इन चार्जेज के बारे में ज़रूर पूछ लें।

Q3: गाड़ी लोन के लिए कौन से डॉक्यूमेंट्स चाहिए होते हैं?

Ans: आमतौर पर, पहचान प्रमाण (Identity Proof जैसे आधार कार्ड, पैन कार्ड), पते का प्रमाण (Address Proof), आय प्रमाण (Income Proof जैसे सैलरी स्लिप, बैंक स्टेटमेंट), और कुछ फोटोज़ की ज़रूरत होती है। बैंक की ज़रूरत के हिसाब से डॉक्यूमेंट्स थोड़े अलग हो सकते हैं।

Q4: क्या सभी बैंकों के लोन ऑफर एक जैसे होते हैं?

Ans: नहीं, सभी बैंकों के लोन ऑफर्स अलग-अलग होते हैं। इंटरेस्ट रेट, प्रोसेसिंग फीस, लोन की अवधि और अन्य शर्तें हर बैंक में भिन्न हो सकती हैं। इसीलिए लोन लेने से पहले अलग-अलग बैंकों के ऑफर्स की तुलना करना बहुत ज़रूरी है।

Q5: गाड़ी लोन में डाउन पेमेंट कितना करना पड़ता है?

Ans: डाउन पेमेंट आमतौर पर गाड़ी की ऑन-रोड कीमत का 10% से 20% तक हो सकता है, लेकिन यह बैंक और आपकी प्रोफाइल पर भी निर्भर करता है। कुछ बैंक 90% तक फाइनेंस भी कर देते हैं। ज़्यादा डाउन पेमेंट करने से आपकी EMI और कुल ब्याज कम हो जाता है।

No comments yet

Be the first to share your thoughts!

Leave a Comment